Tener un presupuesto mensual es el ámbito doméstico o de empresa es la única manera de poder planificar los dineros, ayudándose en épocas difíciles a salir de las deudas, reducir los gastos y mejorar los retornos de inversión. Se estima que en Chile apenas un 10% de las familias tiene un presupuesto. Es decir, sólo un 10% de los chilenos tiene claro cuánto gana al año, sabe cuánto puede pagar y obtener de forma recurrente, y sabe cuánto puede invertir. Los demás improvisan. Veamos cómo crear un presupuesto básico paso a paso.

Para qué tener un presupuesto

En resumen, tener un presupuesto permite gastar el dinero en aquellas cosas que realmente son necesarias, sirve para determinar si en realidad estás en condiciones de pagar lo que compras, y dejar de sobrecargar la cuenta corriente con sobregiros si siempre terminas haciendo la bicicleta para pagar las cuentas. Un presupuesto es una herramienta de planificación que todos debieran tener, y construirlo no es tan complicado, más bien cuesta tomar la decisión de hacerlo y seguirlo.

Generando un presupuesto paso a paso

Para crear un presupuesto, podríamos decir que se puede comenzar de este modo:

1. Decidirse

Aunque parece no ser parte de una metodología, el tomar la decisión de crear un presupuesto es parte de iniciarlo, y leer sobre cómo hacerlo es una de las partes más difíciles.

2. Averigua cuánto tienes

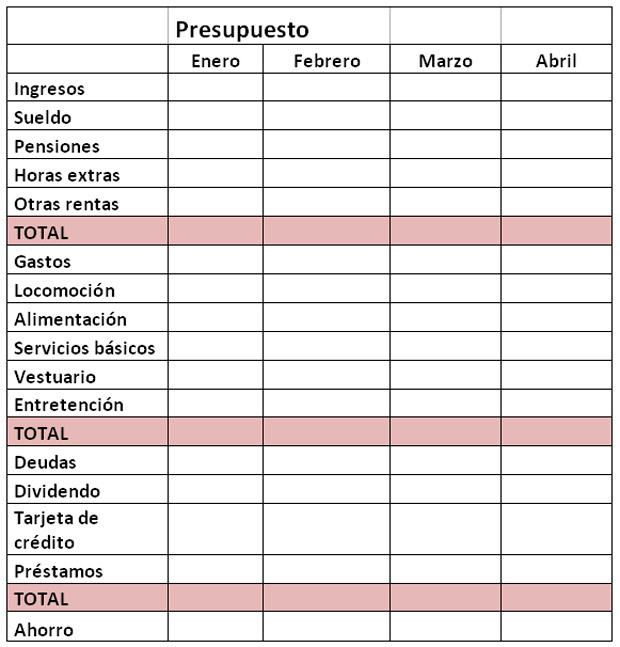

Probablemente tienes más de alguna cuenta de ahorro rezagada por ahí desde hace años. Si tienes ahorros, cuentas corrientes, cuentas de inversión o cualquier otro instrumento financiero, tienes que revisar y anotar cuánto tienes en cada cuenta, las tasas de interés y gastos que conlleva cada uno de esos productos financieros. De este modo estás determinando tu patrimonio neto y la mejor forma de darle uso a tu capital en el futuro. En la imagen a continuación verás un ejemplo de presupuesto con todas las categorías que puedes determinar.

3. Averigua cuánto dinero generas

Si eres empleado dependiente y no tienes otra fuente de ingresos, puede ser más fácil determinar tus entradas mensuales que lo que les sería a otras personas que tienen 2 o 3 entradas. Independiente si tienes ingresos fijos o variables, tienes que tomar registro y para el caso de los ingresos variables, promediar los últimos 6 o 12 meses de ingresos recurrentes. Para un presupuesto más conservador, toma la cifra mensual más baja que hayas ganado en el último año, y así estimas cómo te organizas a futuro en el peor de los casos. Esta es una forma de generar un presupuesto con el mejor y el peor escenario.

4. Anota cuánto debes

Determinar cuánto pagas todos los meses de forma recurrente es el próximo paso para hacer el presupuesto. Anota todo. Si no has podido romper el uso de tu tarjeta de crédito, esta será una buena forma de comenzar a salir de las deudas de consumo con altos intereses.

Para calcular cuales son tus pagos frecuentes, calcula el monto total adeudado en cada cuenta y el pago mensual mínimo. Esto incluye los préstamos de consumo, hipotecas, deudas de tarjeta de crédito, préstamos y otras deudas varias. Con estos números en mano se puede determinar el patrimonio neto.

5. Determina tu valor neto

Una vez que sabes bien cuanto dinero tienes y cuánto adeudas, puedes pasar a determinar cuánto es tu patrimonio neto. Sólo resta lo que debes de lo que tienes disponible, y ahí tienes tu número. Este número es el valor de tus recursos financieros. Si descubres que tienes un patrimonio neto mensual y anual negativo, no te preocupes, es lo más común, sobre todo si has tenido inestabilidad laboral, o estás muy endeudado.

6. Determina los gastos mensuales frecuentes

Tener claro cuánto gastas de forma lo más exacta posible, es una de las partes más complicadas para muchas personas. La forma más fácil de determinar estos gastos es hacer un listado de gastos de todos tus gastos mensuales, juntando los recibos, facturas y todo lo que pagas en el mes, luego los categorizas de forma general o específica. Algunas categorías usuales son separar estos recibos en generales (hogar/auto), o categorías especificas (lavado auto/pago de luz). Lo importante es saber cuanto se paga de qué cosa.

7. Ingresar la información a una base de datos

Como las nuevas tecnologías ayudan, hay que hacer uso de estas herramientas para planificarse, y una de las más sencillas que existen es el Excel, aunque existen herramientas de presupuestación en línea como Mint, You Need a Budget o otras, que permiten presupuestar más a largo plazo incluso. Lo que me gusta del Excel, es que es más flexible y fácil de ajustar de forma personalizada.

8. Mira los resultados

Una vez que ingresas todos los itemizados y números, descubres lo que nos convoca, la línea inferior. Este número te dice si estás gastando más o menos de lo que ingresa a tu cuenta cada mes, y así puedes determinar los ajustes a realizar para poder vivir dentro de tus posibilidades.

9. Haz ajustes

Si te das cuenta que al final estás gastando más de lo que ganas al mes, entonces llegó la hora de hacer ajustes, que implica hacer recortes de gastos. Hay que ver qué gastos recurrentes puedes dejar de hacer y ir estableciendo límites financieros.

10. Ajuste de categorías

Como todo sube con la inflación, las categorías tenderán a subir, así que es el momento de ir ajustando cada categoría de gasto y anticiparse a cualquier escenario que se pueda sobrevenir, como por ejemplo, la pérdida de trabajo.

11. Págate

Siempre hay que tener un par de líneas para dispersiones personales dentro del presupuesto, por muy apretado que sea. Esta línea puede ser una cuenta de ahorros para comprar un auto, o pagar un postgrado por ejemplo. Trasferir ese dinero a los ahorros y tratarlo como un gastos recurrente ayuda a generar ese ahorro sin sentir que se debe hacer esos despósitos a partir de lo que sobra cada fin de mes.

12. Monitorear y ser disciplinado

Mantener el presupuesto te tomará más o menos una hora por semana, ahorrándote mucho mas tiempo en el largo plazo. Una vez con el presupuesto listo, mantenerlo es más fácil y mantener su control aún más. La disciplina de tomar decisiones de corto y largo plazo en materia de gastos va ayudando a la planificación financiera de largo plazo. Aquí va otra imagen de un presupuesto que puedes hacer en Excel.